La venta del 14,3% que mantenían en la tecnológica española deja a EM&E fuera del consejo y obliga a Moncloa y a la SEPI a recomponer un equilibrio accionarial de Indra

![]()

Redacción

Según informa ABC, en una columna firmada por María Jesús Pérez, los hermanos Ángel y Javier Escribano han ejecutado su salida total de Indra mediante la venta del 14,3% que mantenían a través de EM&E/EMEI, una participación valorada en torno a 1.300 millones de euros. La operación, realizada mediante una colocación acelerada, pone fin a 3 años de presencia en el capital de la compañía y deja a la familia fuera del consejo de administración de la tecnológica multinacional española.

La lectura inmediata es clara: se cierra una etapa incómoda para Indra, para la SEPI y para Moncloa. La participación de los Escribano se había convertido en un nudo político, financiero e industrial, especialmente tras la dimisión de Ángel Escribano como presidente de Indra el pasado 1 de abril. El posible conflicto de interés —presidir Indra mientras se controlaba EM&E y una posición relevante en su capital— había dejado cualquier integración entre ambas compañías bajo una presión creciente y en un impasse difícil de sostener.

ABC señala que la venta permitirá cancelar el derivado financiero —un collar— suscrito con JP Morgan, así como levantar la garantía pignoraticia sobre las acciones. Fuentes financieras citadas por el diario sostienen que el vencimiento de esa estructura dejaba a los Escribano con pocas alternativas: pagar, vender o perder las acciones. La plusvalía estimada rondaría los 900 millones de euros, después de una inversión inicial de algo más de 380 millones desde su entrada en 2023.

El movimiento abre ahora otro frente: la recomposición del accionariado de Indra. Con la salida de EM&E, Moncloa y la SEPI tratarán de evitar que ese paquete acabe reforzando posiciones no deseadas o alterando el control político-industrial de una compañía llamada a ser eje de la defensa española. La SEPI mantiene el 28% del capital y continúa siendo el accionista de referencia.

La operación no liquida, al menos formalmente, la posible integración de EM&E en Indra. Fuentes de la empresa familiar citadas por ABC aseguran que la venta servirá para capitalizar la compañía, aunque no descartan retomar conversaciones. Sin embargo, otras fuentes dan por rota la relación con la SEPI. En el fondo permanece la misma cuestión: cuánto vale EM&E y bajo qué condiciones podría ser absorbida por Indra. Frente a las aspiraciones de los Escribano, situadas en torno a 2.000-2.300 millones de euros, el mercado manejaría valoraciones sensiblemente inferiores, entre 1.000 y 1.500 millones.

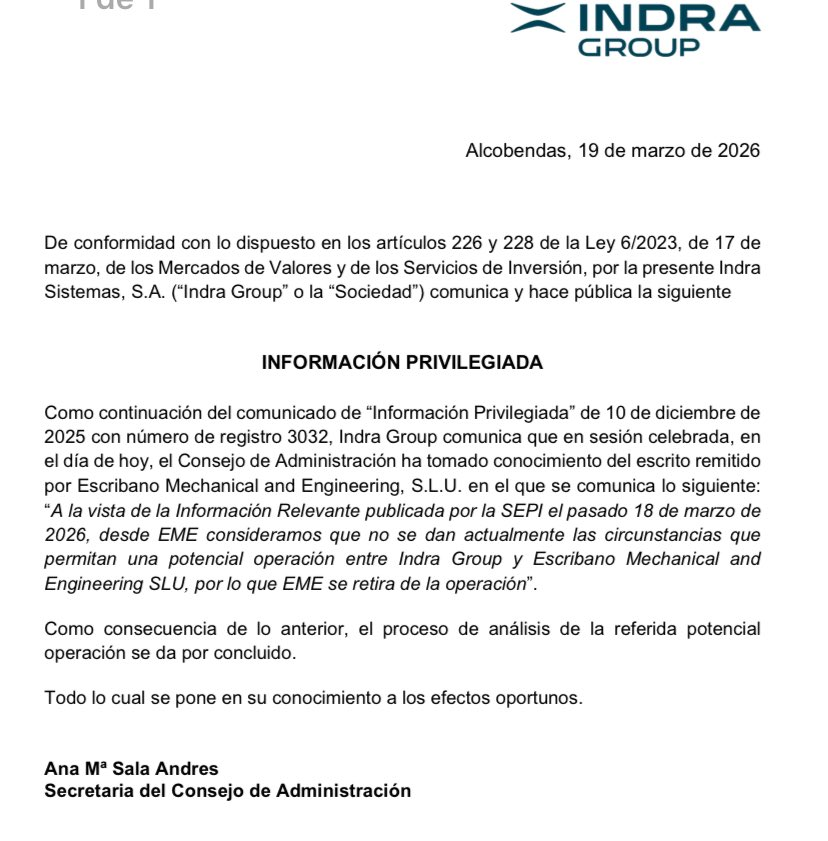

Escrito de cancelación integración Indra y Escribano

La salida de los Escribano de Indra no es sólo una operación bursátil. Es la constatación de que el proyecto de concentración de la defensa española avanza entre tensiones, intereses cruzados y una tutela política cada vez más visible, menos coherente, fuera de la naturaleza de los mercados y de sus propias reglas, organizando fusiones de manera artificial y encajando intereses espurios en operaciones jurídicamente estridentes. Al menos ahora, Indra gana claridad societaria, Moncloa cierto margen de maniobra y EM&E gana liquidez. Lo que aún no gana nadie es una solución industrial plenamente ordenada.

Redacción

defensayseguridad.es