Récord global de ventas de armas en 2024: la industria se rearma y España sólo aporta a Navantia en el TOP 100 de SIPRI

No basta con integrar sensores o software en sistemas ajenos…

La industria mundial de defensa alcanzó en 2024 su récord histórico de ingresos por ventas de armamento, con 679.000 millones de dólares, según el informe anual publicado hoy por el Instituto Internacional de Estudios para la Paz de Estocolmo (SIPRI). La guerra en Ucrania, el conflicto en Gaza y la creciente inestabilidad en Asia han reactivado las cadenas de suministro, disparado la demanda y reforzado las capacidades industriales de numerosos países.

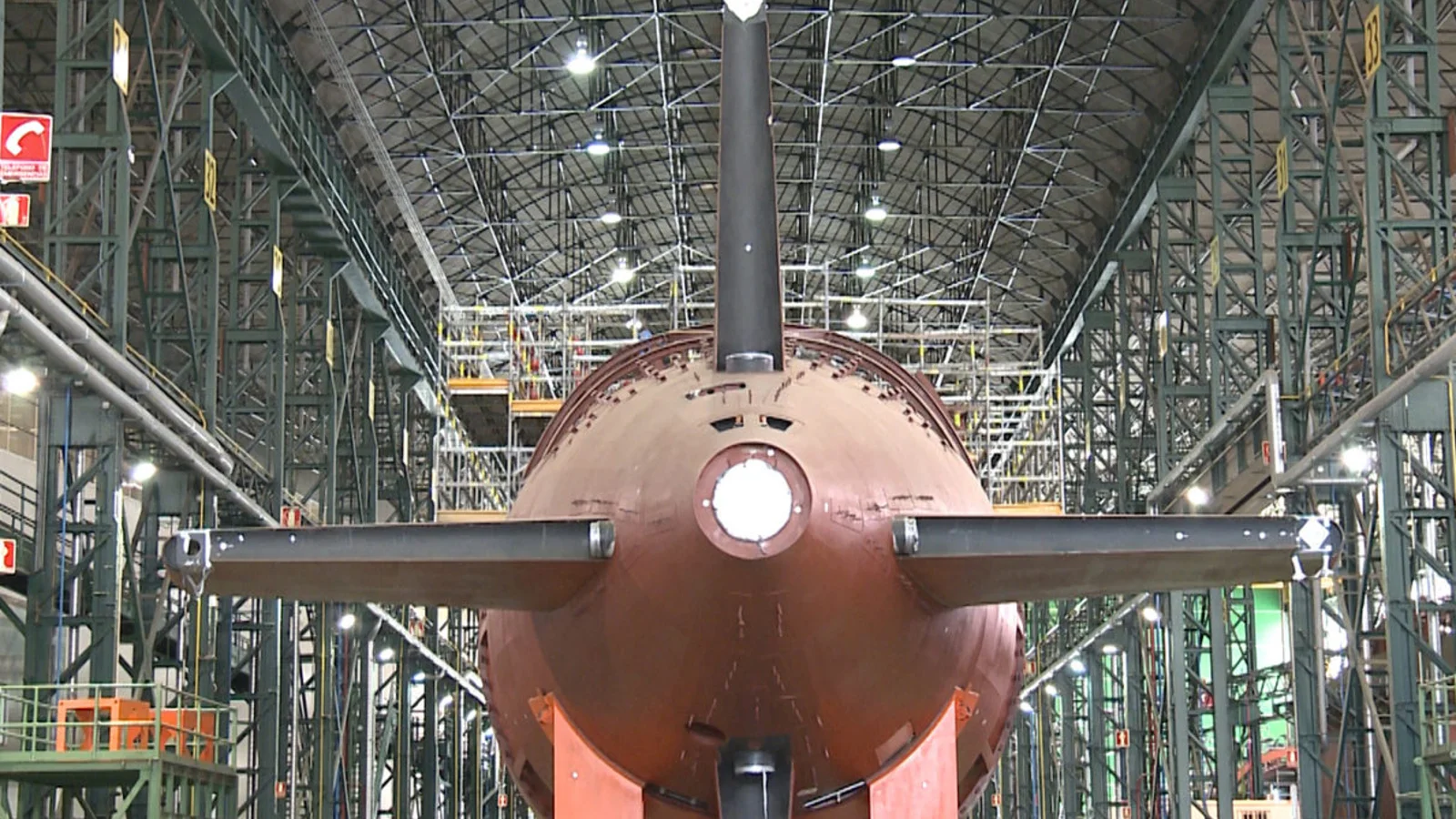

Entre las 100 mayores empresas mundiales del sector aparece una única compañía española: Navantia, que ocupa el puesto 88 del ranking con 1.270 millones de dólares en ingresos por armamento, el 77 % de su facturación total.

España en el SIPRI Top 100

España anota presencia gracias a Navantia, cuyo desempeño en el ámbito naval —especialmente por los contratos del submarino S-80 Plus, las fragatas F-110 y los programas de exportación a países como Arabia Saudí o India— le ha permitido superar el umbral mínimo para entrar en el ranking global.

Navantia no sólo es uno de los mayores contratistas militares español, sino también un referente europeo en construcción naval militar. Su crecimiento ha sido progresivo, pero constante: en 2023 ingresó 1.220 millones en armamento, y en 2024 aumentó un 4,1 %, según SIPRI.

| Puesto | Empresa | País | Ingresos por armas (2024) | % de ingresos militares sobre el total |

|---|---|---|---|---|

| 88 | Navantia | 🇪🇸 España | 1.270 millones $ | 77 % |

Pese a esta solitaria plaza, otras compañías españolas con fuerte presencia en defensa —como Indra, Escribano Mechanical & Engineering o Tecnobit – Grupo Oesía— no aparecen todavía en el ranking, lo que refleja su menor volumen de negocio directo en sistemas de armas, aunque sí figuran como proveedores clave de subsistemas tecnológicos dentro de grandes programas internacionales (Eurofighter, FCAS, Eurodrone, VCR 8×8 Dragón).

| País | Proyectos | Gasto 2025 (millones USD) | Gasto 2024 (millones USD) | Variación anual | Tendencia | % del total europeo |

|---|---|---|---|---|---|---|

| 🇬🇧 Reino Unido | 7 | $52.240 | $49.020 | +6,6 % | 🔼 Subida | 7,7 % |

| 🇫🇷 Francia | 4 | $26.070 | $23.180 | +12,4 % | 🔼 Subida | 3,8 % |

| 🇩🇪 Alemania | 4 | $14.880 | $10.940 | +36,0 % | 🔼 Subida | 2,2 % |

| 🇪🇺 Proyectos Trans-Europeos | 3 | $22.740 | $21.690 | +4,8 % | 🔼 Subida | 3,3 % |

| 🇮🇹 Italia | 2 | $16.820 | $15.420 | +9,1 % | 🔼 Subida | 2,5 % |

| 🇸🇪 Suecia | 1 | $5.550 | $4.480 | +23,9 % | 🔼 Subida | 0,8 % |

| 🇳🇴 Noruega | 1 | $1.780 | $1.520 | +17,1 % | 🔼 Subida | 0,3 % |

| 🇪🇸 España | 1 | $1.270 | $1.220 | +4,1 % | 🔼 Subida | 0,2 % |

| 🇵🇱 Polonia | 1 | $3.040 | $2.270 | +33,9 % | 🔼 Subida | 0,4 % |

| 🇨🇿 Chequia | 1 | $3.630 | $1.240 | +192,7 % | 🔼 Subida | 0,5 % |

| 🇺🇦 Ucrania | 1 | $3.010 | $2.140 | +40,7 % | 🔼 Subida | 0,4 % |

| Total Europa | 26 | $151.030 | $133.120 | +13,4 % | 🔼 Subida | 22,2 % |

Tabla europea

El contexto global: rearme y dependencia tecnológica

Las cifras del informe SIPRI muestran un mercado global en expansión:

- Estados Unidos domina con 39 empresas y 334.000 millones $, aunque arrastra problemas estructurales: sobrecostes y retrasos en el F-35, submarinos Columbia o el ICBM Sentinel.

- Europa experimenta un crecimiento del 13 %, destacando el auge de Rheinmetall (+46 %) y Saab (+23,9 %).

- Rusia, con solo dos empresas en el listado, aumenta un 23 % pese a las sanciones, impulsada por su demanda interna.

- Asia-Pacífico sufre una caída del 1,2 % arrastrada por la crisis industrial china (NORINCO –31 %), mientras Japón y Corea del Sur avanzan con fuerza.

- Oriente Medio entra en la lista con 9 empresas, destacando Israel, Turquía y EDGE Group (EAU).

España: crecer o desaparecer del mapa industrial global

La presencia de Navantia es apenas un paso, pero no cambia el panorama: España sigue sin un conglomerado industrial militar entre los 50 primeros puestos. La dispersión industrial, la dependencia de consorcios multinacionales y la falta de escala siguen siendo obstáculos.

La industria de defensa española se juega su futuro en la consolidación tecnológica y financiera: no basta con integrar sensores o software en sistemas ajenos; se requiere masa crítica, capacidad exportadora directa, y control sobre productos finales. Pero la directriz política ya se ha decidido: quieren un campeón nacional para escalar, para estar, para aparecer, y poder sentarse a la mesa de los grandes con, al menos, un actor relevante. Poco parece importar el ecosistema industrial de la defensa del que tanto se habla. Cuando todo se resuelve a base de talonario para favorecer la concentración, lo que se demuestra es no haber entendido nada de lo que significa ser un actor internacional de la defensa, no pretender el libre desarrollo industrial del segmento de la defensa y obviar una panificación coherente, a largo plazo y estable.